栃木県・東京都の相続贈与相談|税理士法人あさひ

無料相談のご予約!お電話・メールで承っております

ここから本文です

そもそも相続とは

相続とは、人が亡くなったときに、その人の配偶者や子などが遺産(様々な権利や義務、マイナスの財産を含みます)を引き継ぐことです。亡くなった人のことを、「被相続人」、遺産を引き継ぐ人を「相続人」と言います。

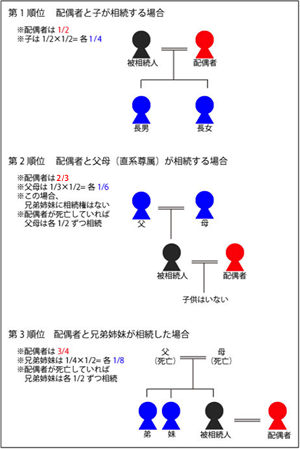

誰が相続人になるのか

まず、亡くなった人の配偶者です。その後に、子、親、兄弟姉妹と順位をつけて続きます。該当者がすでに死亡している場合は、以下のように権利が引き継がれます。

1.子が死亡している場合、孫。

(孫も死亡している場合、曾孫)

2.親が死亡している場合、祖父母。

3.兄弟姉妹が既に死亡している場合、甥姪。

相続はここまで。

行方不明の相続人がいる場合には、消息不明から7年を経過していれば、家庭裁判所の失踪宣告を以て、すでに死亡しているものとして扱われます。

また、各相続人が受け継げる相続分(分割基準)は、「法定相続分」として右図のように規定されています。

遺言とは

遺言とは、有意義に、また親族間の争いが起こることなく財産の承継ができるように、遺言者のしたためる意思表示です。遺言者自らが、財産の帰属を決定することに主な目的があります。遺言は、法律で定められた一定の方式に従ったものでなければ無効となりますので、注意が必要です。

一般的な普通遺言の場合、下記の3つの種類があります。

1.遺言者本人が直筆する『自筆証書遺言』

2.遺言者の口述を公証人が書きとめる『公正証書遺言』

3.家庭裁判所の検認を経て作成される『秘密証書遺言』

遺言が存在し、相続人が内容に納得する場合は、遺言書に則り財産分与が実行されます。相続人の納得が得られない場合は、分割協議を行います。

相続税とは

亡くなった人の財産を、相続や遺言によって取得したときに生じる税金です。相続により財産を取得する人を「法定相続人」、遺言によって財産を取得する人を「受遺者」と言い、この二者が、法定相続税の納税義務者となります。

相続税の対象となる財産とは

財産とは、金銭で見積もることができる経済価値のあるものをいいます。相続の対象になるものには、土地・家屋・金などのプラスの財産(積極財産)のほかに、借金などのマイナスの財産(消極財産)も含まれます。相続することによって借金の返済義務を負ってしまうこともありますので、注意が必要です。また、相続の対象とならない財産もあります。

1.相続の対象となる主な財産

<プラスの財産(積極財産)>

・土地(借地権を含む)、建物(借家権を含む)

・現金、預貯金、有価証券、債権、ゴルフ会員権

・家財道具、自動車

・書画・骨董・宝石

・知的財産権(特許権・著作権など)

<マイナスの財産(消極財産)>

・借金、買掛金、借入金

・住宅ローン

・未払い金(税金・家賃・医療費)など

2.相続の対象とならない財産

・香典、遺族年金

・祭祀財産(墓地・墓石・仏壇・仏具など)

相続税の基礎控除について

相続が起こったからといって必ず相続税がかかるわけではなく、相続財産が一定額を超えたときに初めて相続税が発生します。そして、相続税には法定相続人の数に応じた基礎控除額があります。

基礎控除額は、『1000万×法定相続人の数+5000万』という計算で算出します。

課税財産価格が上記の価格を超える場合、相続税が課税され、申告が必要となります。

相続の方法

マイナスの財産がプラスの財産を超えてしまう相続では、相続人が借金返済などの債務を負ってしまいます。相続人が被相続人の借金で苦しむことのないよう、相続には3つの方法が民法により定められています。

1.単純承認

被相続人の財産の一切を継承する、特別な手続きの必要ないもっとも一般的な方法です。被相続人にマイナスの財産がある場合には、遺産の使途として、優先的に債権者に返済をしなければいけません。

2.相続放棄

一切の財産を相続しない方法です。マイナスの財産の方が多い場合は、この方法が有効です。期日内に家庭裁判所に「相続放棄申述書」を提出し、認められる必要があります。ただし、第1順位の相続人が相続を放棄した場合、第2順位、第3順位へと相続人が繰り下がるため、場合によってはすべての相続人が相続放棄をする必要があります。

3.限定承認

相続で得る財産の範囲内でのみ借金を返済する、という条件で相続を承認する方法です。財産の清算の結果借金が残ってしまっても、不足分を支払う必要はなく、逆に財産が残った場合には取得することができます。

限定承認はメリットの多い手段に思われますが、非常に煩雑な手間と時間がかかる上、期日までに申請をしなければならないことや、相続人が複数いる場合は必ず全員で手続きをしなければならないなど、注意する点も多くあります。