栃木県・東京都の相続贈与相談|税理士法人あさひ

無料相談のご予約!お電話・メールで承っております

ここから本文です

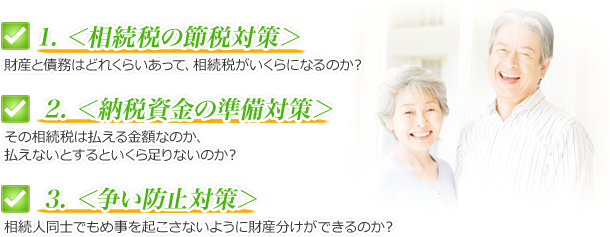

相続対策は、まずご自身の財産がいったいどれくらいの価額になるのか、それにより相続税がいくらになるのかをきちんと把握する事から始めましょう。

そうすることで、方向性や具体的な手段を見誤ることなく、効果的な相続対策を取ることができます。

下記3点を軸とし、ご自身の状況に合わせた生前対策を行うことで、次世代の方にスムーズに財産を承継することができます。

当事務所では、お客様の財産を、大切な方へきちんとお渡しできるよう、最善のサポートをさせていただきます。どのようなことでもご相談下さい。

- 「相続税の節税対策」はどのようにすればよいのですか?

- 相続税の節税は、多くの対策を組合わせること、また、早めに始めることで大きな効果が得られます。

対策の具体例としては、生前贈与や生命保険の加入、自宅の改築・修繕、墓地・仏壇等の非課税財産の生前取得、養子縁組により相続人を増やすこと等が挙げられます。詳しくは、下記をご参照下さい。

贈与は、「あげる人」と「もらう人」の認識のすり合わせと、財産が移動したということの証明を残すことが重要となります。現金を贈与する場合、下記のポイントに注意しましょう。

・口座振り込みで贈与を行い、確定日付の入った契約書を交わしておくこと

・贈与を受けた人が通帳や印鑑を保管し管理運用すること

・定時定額とみなされてしまうので、自動振替で贈与しないこと

せっかく贈与をしたつもりでも、贈与と認められないこともありますので、注意して行いましょう。また、年間で110万円までの贈与には贈与税がかかりません。贈与は、長期間にわたって数多くの相手に行うことで効果を発揮します。

これは「おしどり贈与」と呼ばれるもので、下記の条件を満たす場合、最高2,000万円の控除が認められる制度です。

・贈与を行う夫婦の婚姻期間が20年を超えていること

・自分の居住用不動産、

もしくは居住用不動産を取得するための金銭の贈与であること

・贈与を受けた年の翌年3月15日までに実際に居住すること

・無税であっても、贈与税の申告書(所定の必要書類を添付)の提出は必須

・一生に一度だけ、同一の配偶者からの贈与のみ適用可

おしどり贈与には贈与税はかかりませんが、不動産の登記費用と不動産取得税が別途かかる点に注意が必要です。これらの諸費用を考えたうえで節税効果が大きい場合、贈与を行う価値があります。

「相続時精算課税」とは、適用を受けると、2,500万円までの生前贈与が無税となり、被相続人が亡くなったときに生前贈与分と遺産を合算して相続税を計算するというもので、遺産が相続税の基礎控除以下の人には大変良い制度です。

例えばこの制度を使って賃貸不動産の贈与を行った場合、贈与税を払うことなく早期の贈与が可能です。贈与後に物件の価値が上がっても、値上がり部分は将来の相続税には影響しないこと、贈与後の家賃収入は子に帰属することなどのメリットが期待できます。

しかし、この制度を使って贈与した物件が値下がりした場合などはデメリットになりますので、贈与する目的と財産は慎重に判断することが必要です。また、贈与する側は満65歳以上の親であること、贈与を受ける側は満20歳以上の子であること等の条件もありますので、注意が必要です。

多くの方は、入院や、死亡後の遺族の生活費のために生命保険に加入すると思いますが、生命保険に加入することは、相続税の節税にもつながります。これは、相続人が受け取る生命保険金には、遺族の生活保障を考慮して相続税の非課税枠が設定されているためです。生命保険金は、相続人1人につき500万円まで非課税になります。つまり、500万円×法定相続人数 の金額については相続税がかかりません。

また、節税以外にも、生命保険金を遺産として扱うことで複雑な財産の分割をしたり、受取人を指定することで、遺言と同じ効力を得られるなどのメリットもあります。

建物の修繕をすることは、相続税の節税に有効な対策です。現金を減らすことが、相続財産を減らすことにつながります。

相続における建物の評価額は、固定資産税評価額×1.0で計算をします。固定資産税評価額は、建築当初にかかった建築費の概ね50~70%です。また、その後の経過年数により、減価償却費相当分が順次減額されていきます。

つまり、たとえば傷んだ自宅の修繕・改築費用に1000万円かけた場合、現金は1000万円減少し、増加する財産(建物)は500万円~700万円と、結果的に相続財産を圧縮することができます。作業にかかる費用は、使わなければそのまま現金の相続財産として課税対象になりますが、建物の相続財産とすることで相続税を減らすことができます。

墓地や仏壇等の祭祀財産は、相続税がかからない非課税財産とされています。したがって、まだ墓地や仏壇をお持ちでない場合には、生前にこれらを購入することで、相続税を節税することができます。ただし、被相続人が亡くなった後の仏壇等の購入や、購入に当たって借金していたり、未払いの代金がある場合等は債務控除の対象とならないため、必ず現金で支払っておく必要があります。

墓地や仏壇については、当人たちが元気な時でないと話をするのは難しいということもありますので、早めに話し合いを始め、対策を立てておくことが大切です。

養子は法定相続人となりますので、子供の数が増えることで、相続税の基礎控除額が増え、相続税の税率が下がり、また生命保険の非課税枠も増えることで、相続税の減額につながります。ただし、相続税の税金計算上では基礎控除に入れられる養子の数に制限があり、実子がいなければ2人まで、実子がいれば1人までとなります。

また、養子を増やすことは節税になりますが、養子縁組は節税のための制度ではありません。様々な相続争いのトラブルが生じることも多いため、慎重に行う必要があります。

- 「納税資金の準備対策」について教えてください。

- まずは節税対策により相続税額を軽減することが第一ですが、納税資金対策に最も力を発揮するのは「生命保険」です。終身保険の有期払いで加入することで、死亡時に保険金が支払われますので、これを納税資金に充てることができます。

また、生命保険金は、遺族の生活保障という観点から「500万円×法定相続人の数」の金額は非課税となっており、相続税の税額自体を下げることにもつながります。このように、生命保険を活用することで、物納などの手段によらず、相続税の納税を完結させることができます。

- 「争い防止対策」にはどんなものがありますか?

- 争いの原因でいちばん多いのは、相続人の間で財産を公平に分割できないということです。

財産の大小や内容は人により異なりますが、不毛な争いや面倒な問題を起こさないようにするためにも、遺言書を作成し、財産分与の詳細をきちんと書き記しておきましょう。

遺言書は被相続人の気持ちを伝えるうえで絶大なものですし、意思や希望を明確に伝えることで、不満がある相続人でも、故人の言葉だと思えばあきらめがつくという場合もあります。

一通の遺言書が、遺族間の争いを防ぐことも充分にありえるのです。